安康市养老失业工伤保险经办处2021年度部门决算

目 录

第一部分 部门概况

一、部门主要职能及内设机构

二、部门决算单位构成

三、部门人员情况

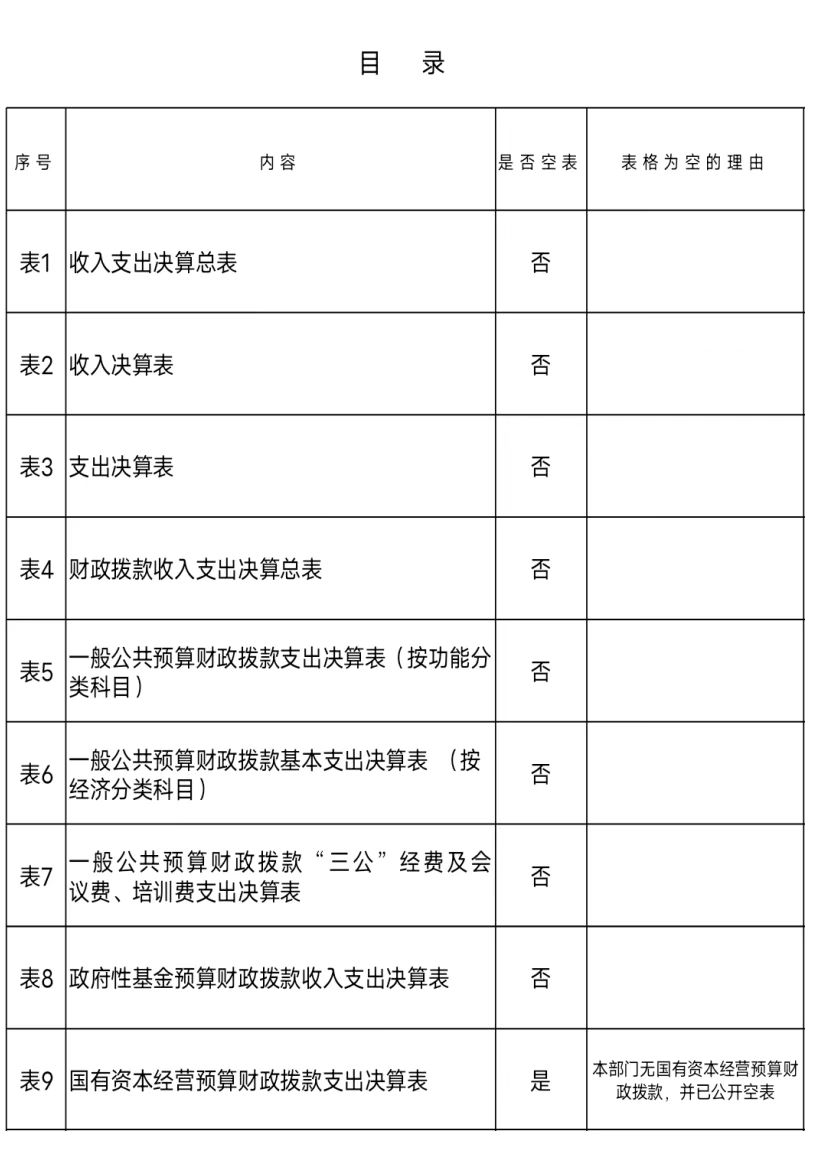

第二部分 2021年度部门决算表

一、收入支出决算总表

二、收入决算表

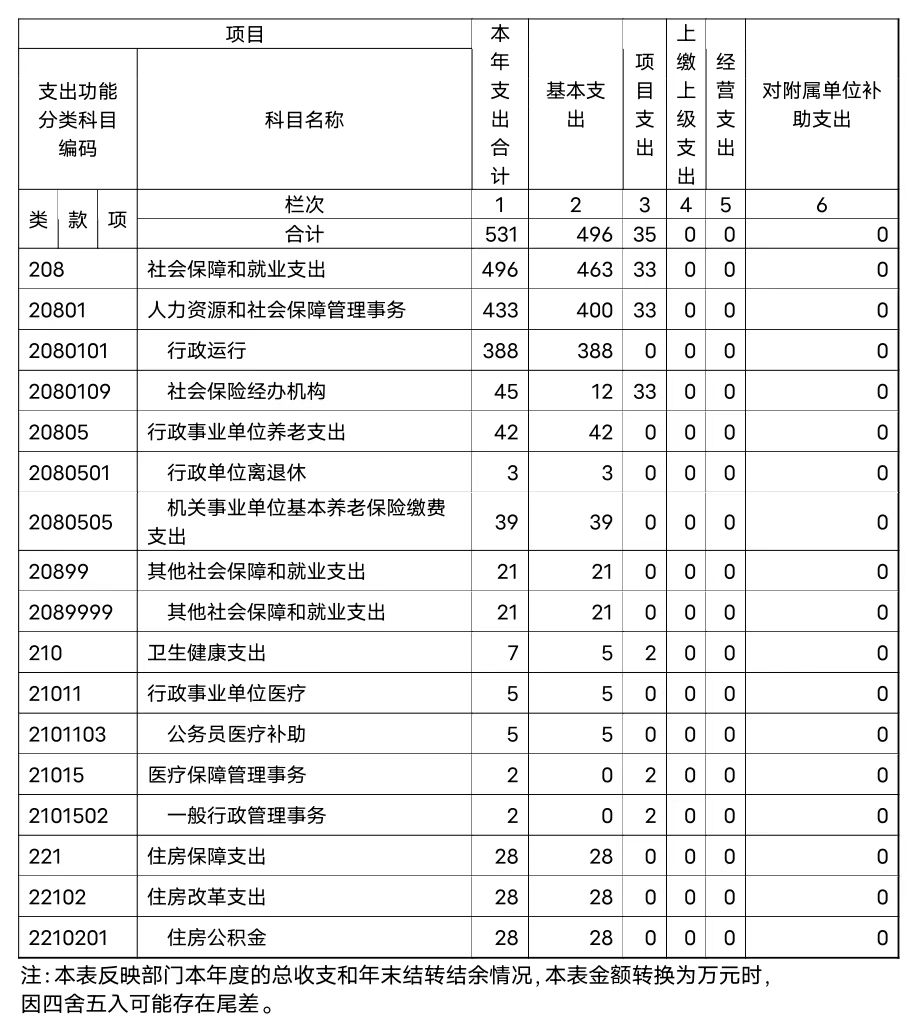

三、支出决算表

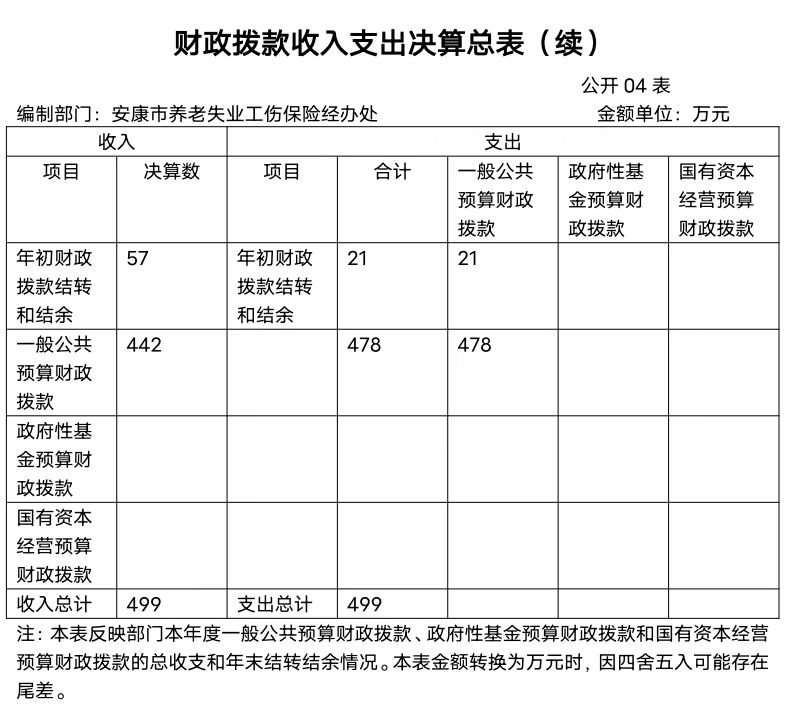

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

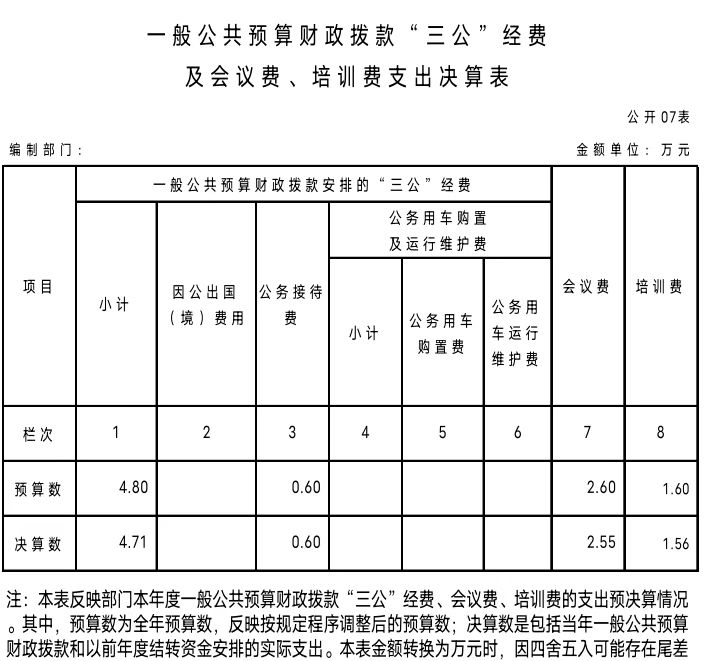

七、一般公共预算财政拨款“三公”经费及会议费、培训费支出决算表

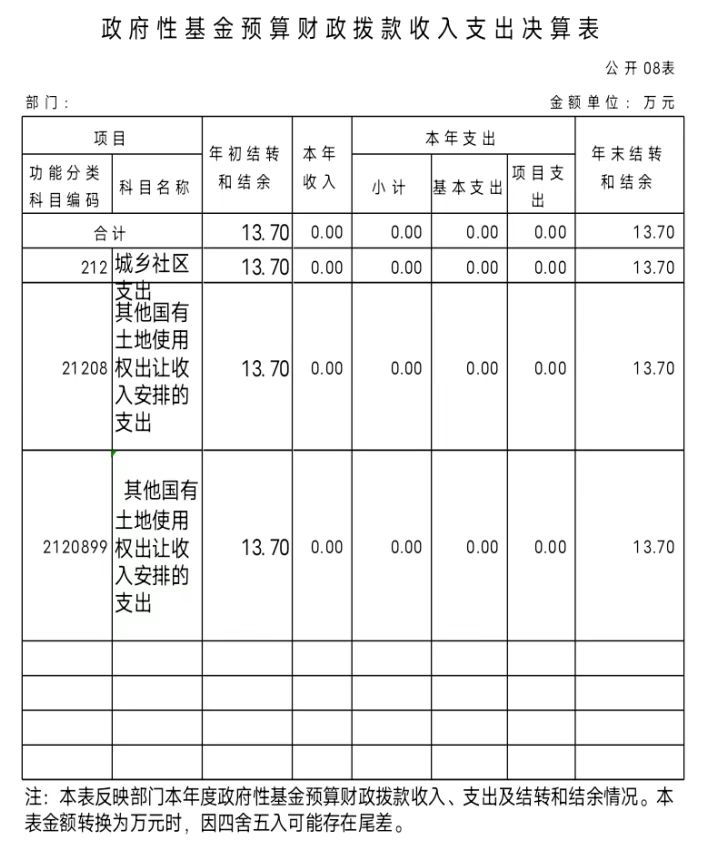

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

第三部分 2021年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、一般公共预算财政拨款“三公”经费及会议费、培训费支出决算情况说明

八、政府性基金预算财政拨款收入支出情况说明

九、国有资本经营预算财政拨款支出决算情况说明

十、机关运行经费支出情况说明

十一、政府采购支出情况说明

十二、国有资产占用及购置情况说明

十三、预算绩效情况说明

第四部分专业名词解释

第一部分部门概况

一、部门主要职能及内设机构

(一)主要职能。(1)贯彻执行机关事业单位养老保险、城乡居民基本养老保险、失业保险、工伤保险、职业年金(以下简称“养老失业工伤保险”)方面的法律法规和政策;拟订和完善养老失业工伤保险经办规程、管理制度并组织实施。

(2)承担市本级机关事业单位基本养老保险、职业年金、失业保险、工伤保险的参保登记、待遇支付、保险关系转移接续、数据统计分析、政策宣传咨询、投诉举报受理、档案管理与应用等工作。

(3)承担市本级机关事业单位养老失业工伤及市本级企业工伤失业保险基金财务管理工作,配合财政部门做好全市机关事业单位养老失业工伤保险及企业工伤失业保险各级财政补助资金申报与划拨工作;承担市本级机关事业单位人员职业年金的征缴工作;配合税务部门做好市本级机关事业单位养老失业工伤保险费、市本级参保企业工伤失业保险费的征缴相关工作。

(4)贯彻落实全市“八大员”“两参军人”等特殊人群城乡居民基本养老保险工龄加补贴和“被征地农民”养老补助发放等政策。

(5)承担养老失业工伤保险经办信息系统的建设维护和数据管理等工作;承担全市养老失业工伤保险社会保障卡推广应用工作。

(6)承担养老失业工伤保险经办风险防控、经办流程的内控及基金稽核工作;配合行政主管部门做好统筹范围内涉及养老失业工伤保险信访举报问题稽核、养老失业工伤保险基金违规违纪问题的查处工作。

(7)指导县(市、区)养老失业工伤保险经办业务。

(8)承担市人力资源和社会保障局交办的其他事项。

(二)内设机构。综合科、参保登记科、养老保险待遇发放科、工伤失业科、基金财务科、内控稽核科、信息科。

二、部门决算单位构成

纳入本年度本部门决算编制范围的单位共**个,包括本级及所属**个二级预算单位:

三、部门人员情况

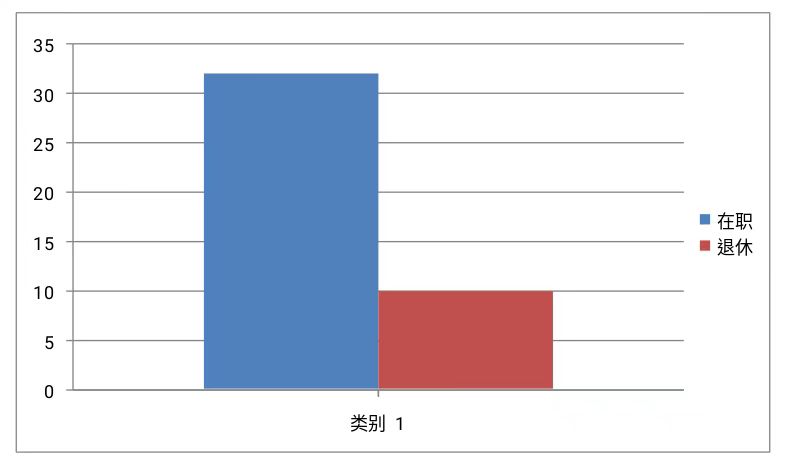

截至2021年底,本部门人员编制32人,其中事业编制32人;实有人员32人,其中事业32人。单位管理的离退休人员10人。(可用柱状图显示本年人员结构图)

第二部分2021年度部门决算表

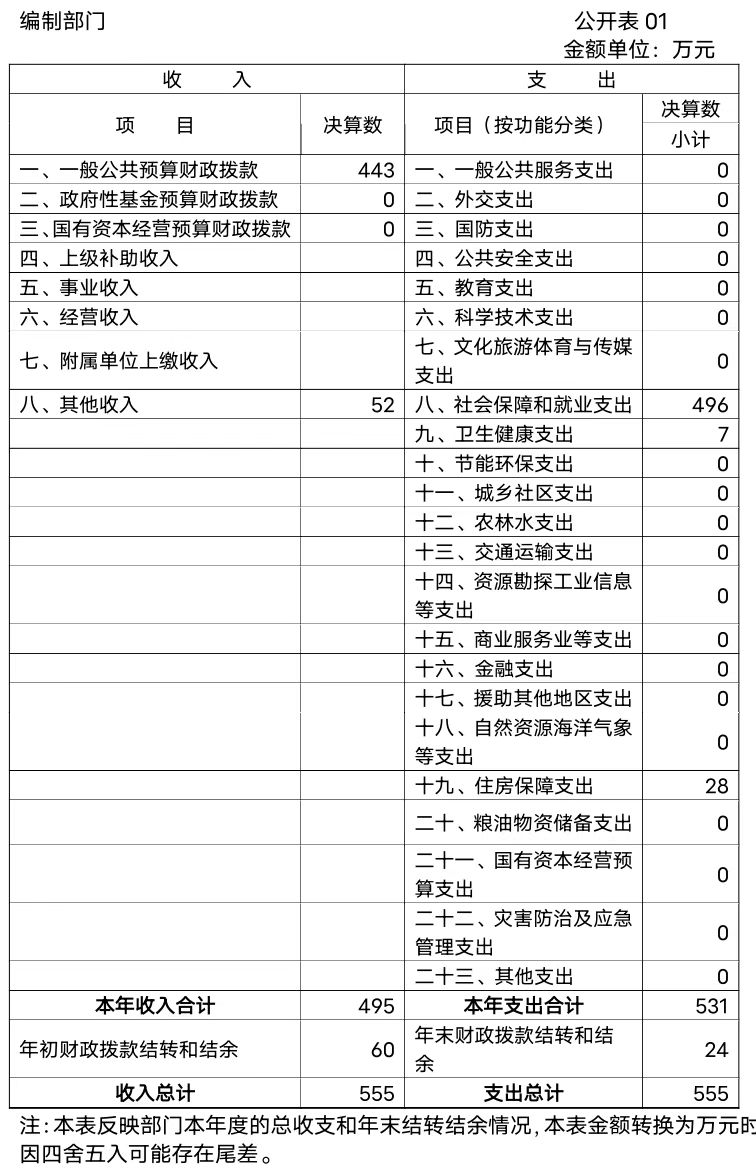

收入支出决算总表

收入支出决算总表

收入决算表

编制单位:安康市养老失业工伤保险经办处 2021年度 金额单位:万元

第三部分2021年度部门决算情况说明

一、收入支出决算总体情况说明

本年度收入、支出总计均为496万元,与上年相比收、支总计减少1504万元,下降75%。主要是专项资金(减少)。

二、收入决算情况说明

本年度收入合计499万元,其中:财政拨款收入499万元,占100%;事业收入0万元,占0%;经营收入0万元,占0%;其他收入0万元,占0%。

三、支出决算情况说明

本年度支出合计499万元,其中:基本支出478万元,占95%;项目支出33万元,占0.06%;经营支出0万元,占0%。

四、财政拨款收入支出决算总体情况说明

本年度财政拨款收入、支出总计均为499万元,与上年相比收、支总计各减少1712万元,下降70%。主要原因是专项资金减少。

五、一般公共预算财政拨款支出决算情况说明

本年度财政拨款支出预算478万元,支出决算478万元,完成预算的100%,占本年支出合计的95%。与上年相比,财政拨款支出减少1733万元,增长(下降)78%,主要原因是专项资金减少。

1.一般公共服务支出(类)财政事务(款)行政运行(项)。

预算478万元,支出决算478万元,完成预算的100%。

六、一般公共预算财政拨款基本支出决算情况说明

(按“公开06表财政拨款基本支出决算表”中实际发生经济分类“款”级科目支出事项填写)

本年度一般公共预算财政拨款基本支出443万元,包括人员经费和公用经费。其中:

(一)人员经费390万元,主要包括:基本工资、津贴补贴、……。

(二)公用经费53万元,主要包括:办公费、印刷费、……。

七、一般公共预算财政拨款“三公”经费及会议费、培训费支出决算情况说明

(一)“三公”经费财政拨款支出决算情况说明。

本年度一般公共预算安排“三公”经费支出预算4.8万元,支出决算4.71万元,完成预算的99%。决算数小于预算数的主要原因是严格执行财务相关制度,强化财务内部管理,严格落实各项节约措施,坚决杜绝公款浪费现象。

1.因公出国(境)支出情况说明。

本年度无一般公共预算因公出国(境)预算安排

2.公务用车购置费用支出情况说明。

本年度无仅公务用车购置费用预算安排

3.公务用车运行维护费用支出情况说明。

本年度无公务用车运行维护费用预算安排

4.公务接待费支出情况说明。

本年度一般公共预算安排公务接待预算0.6万元,支出决算0.6万元,完成预算的100%,决算数较预算数减少0万元,主要原因是严格执行财务相关制度,强化财务内部管理,严格落实各项节约措施,坚决杜绝公款浪费现象。

其中:

国内公务接待支出0.6万元。主要是本单位与其他地市相关单位交流工作、接受有关部门工作检查指导发生的接待支出。

(二)培训费支出情况说明。

本年度一般公共预算安排培训费预算2.6万元,支出决算2.55万元,完成预算的99%,决算数较预算数减少0.01万元,主要原因严格执行财务相关制度,强化财务内部管理,严格落实各项节约措施,坚决杜绝公款浪费现象。。

(三)会议费支出情况说明。

本年度一般公共预算安排会议费预算1.6万元,支出决算1.56万元,完成预算的98%,决算数较预算数减少0.04万元,主要原因是严格执行财务相关制度,强化财务内部管理,严格落实各项节约措施,坚决杜绝公款浪费现象。

八、政府性基金预算财政拨款收入支出情况说明

本年度政府性基金预算财政拨款年初结转和结余13.7万元,收入决算0万元,支出决算0万元,年末结转和结余13.7万元。

九、国有资本经营预算财政拨款支出决算情况说明

本部门无国有资本经营预算财政拨款,并已公开空表

十、机关运行经费支出情况说明

本年度机关运行经费预算335万元,支出决算335万元,完成预算的100%。支出决算比上年减少426万元,主要原因是专项资金减少。

十一、政府采购支出情况说明

本年度政府采购支出总额共3.06万元,其中:政府采购货物类支出1.14万元、政府采购工程类支出0万元、政府采购服务类支出1.92万元。授予中小企业合同金额3.06万元,占政府采购支出总额的100%,其中:授予小微企业合同金额0万元,占授予中小企业合同金额的0%;货物采购授予中小企业合同金额占货物支出的100%;工程采购授予中小企业合同金额占工程支出的0%;服务采购授予中小企业合同金额占服务支出的100%。

十二、国有资产占用及购置情况说明

截至2021年末,本部门机关及所属单位共有车辆0辆,其中副部(省)级以上领导用车0辆,主要领导干部用车0辆,机要通信用车0辆,应急保障用车0辆,执法执勤用车0辆,特种专业技术用车0辆,离退休干部用0辆,其他用车0辆。单价50万元以上的通用设备0台(套);单价100万元以上的专用设备0台(套)。2021年当年购置车辆0辆;购置单价50万元以上的通用设备0台(套);购置单价100万元以上的专用设备0台(套)。

(三)部门整体支出绩效自评结果。

根据年度设定的绩效目标,部门整体支出自评得分95,综合评价等级为“优”,全年预算数499万元,执行数499万元,完成预算的100%。

第四部分专业名词解释

1.基本支出:指为保障机构正常运转、完成日常工作任务而发生的各项支出。

2.项目支出:指单位为完成特定的行政工作任务或事业发展目标所发生的各项支出。

3.“三公”经费:指部门使用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费支出。

4.财政拨款收入:指本级财政当年拨付的资金。

5.公用经费:指为完成特定的行政工作任务或事业发展目标用于设备设施的维持性费用支出,以及直接用于公务活动的支出,具体包括公务费、业务费、修缮费、设备购置费、其他费用等。

6.工资福利支出:反映开支的在职职工和编制外长期聘用人员的各类劳动报酬,以及上述人员缴纳的各项社会保险费等。

7.结转资金:即当年预算已执行但未完成,或者因故未执行,下一年度需要按原用途继续使用的资金。

8.结余资金:即当年预算工作目标已完成,或者因故终止,当年剩余的资金。