安康市养老失业工伤保险经办处2022年度部门决算

目 录

第一部分 部门(单位)概况

一、部门(单位)主要职责及内设机构

二、部门决算单位构成

三、部门(单位)人员情况

第二部分 2022年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、政府性基金预算财政拨款收入支出决算情况说明

八、国有资本经营预算财政拨款支出决算情况说明

九、财政拨款“三公”经费及会议费、培训费支出决算情况说明

十、机关运行经费支出情况说明

十一、政府采购支出情况说明

十二、国有资产占用及购置情况说明

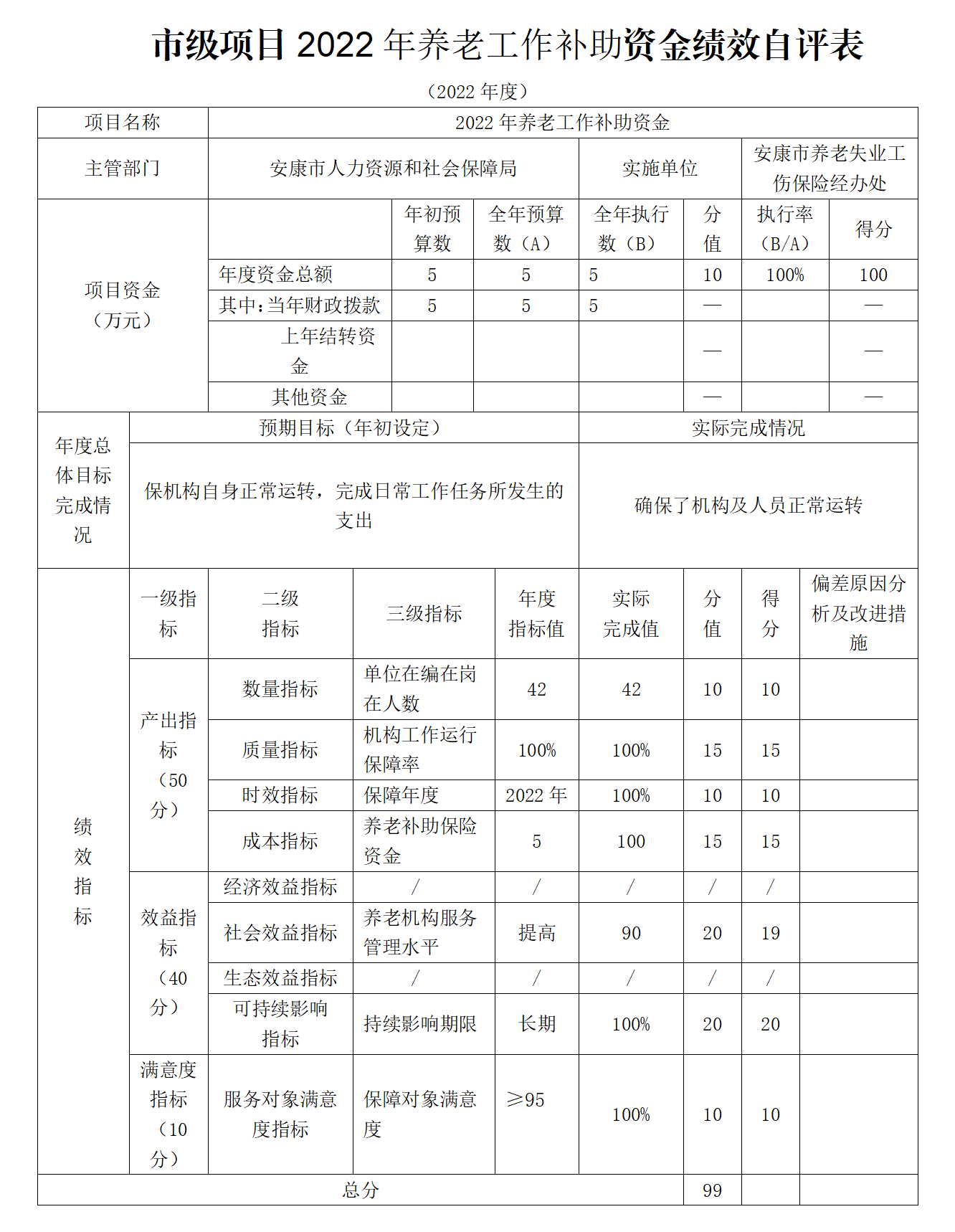

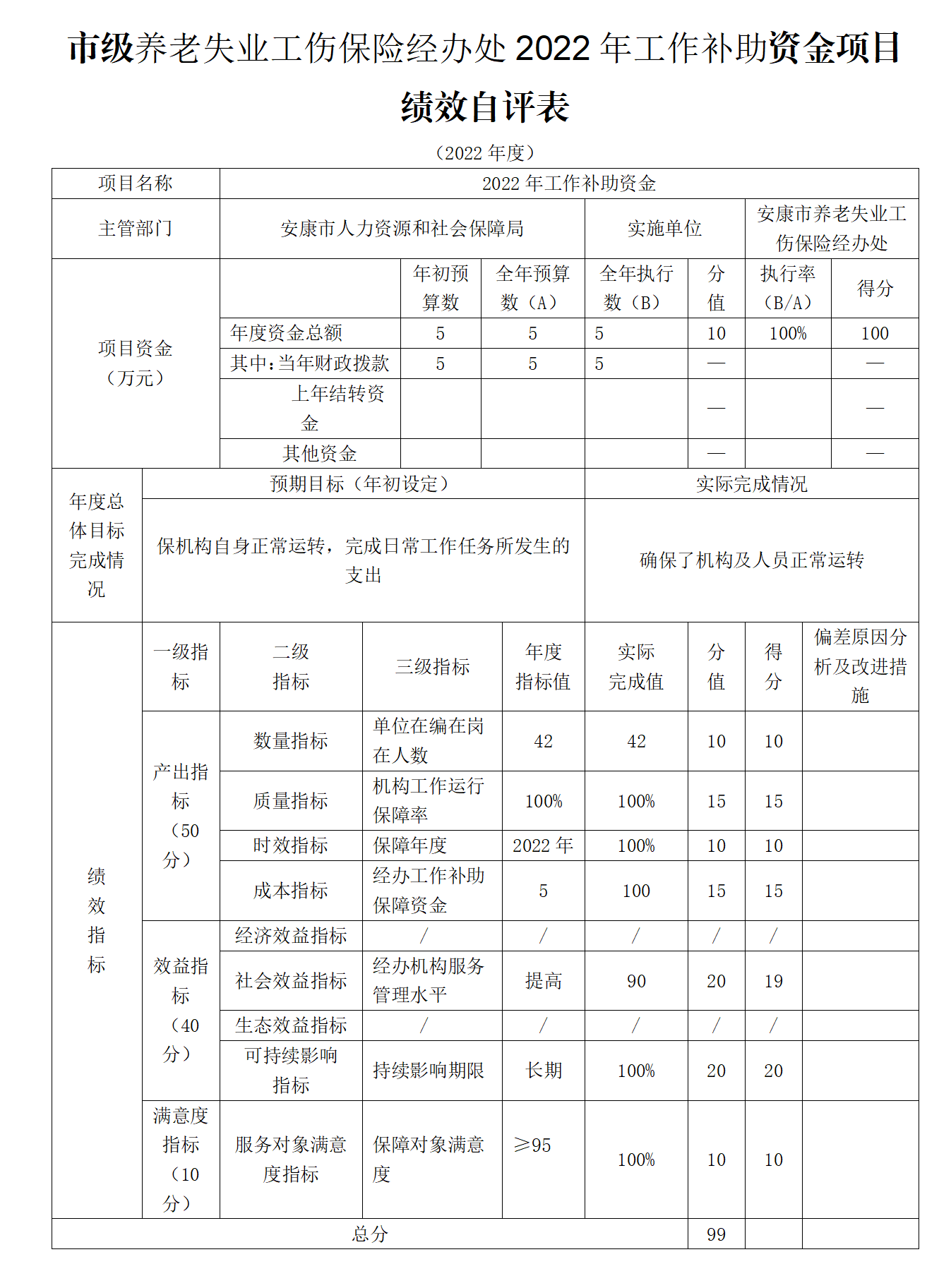

十三、预算绩效情况说明

十四、其他需要说明的情况

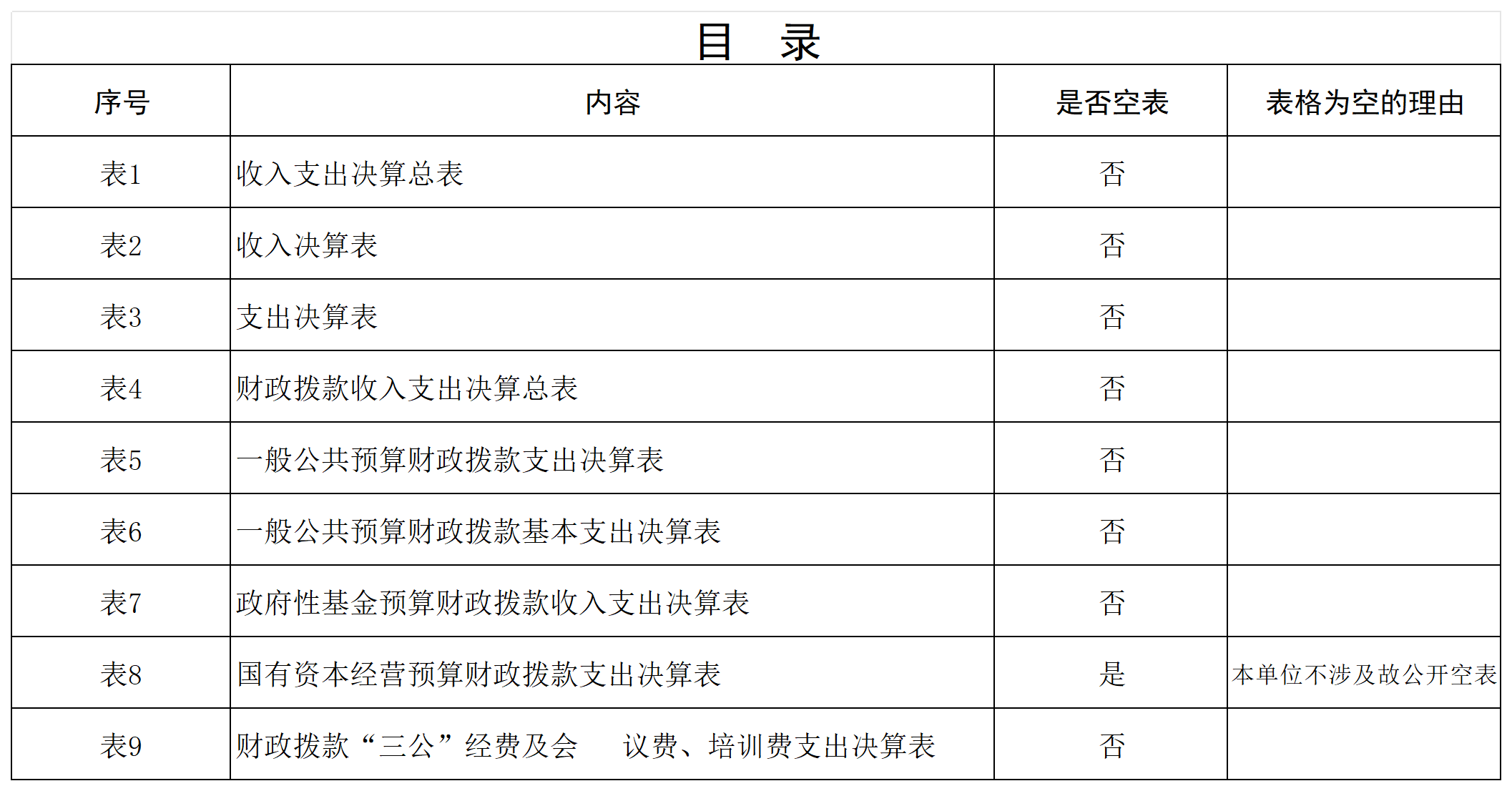

第三部分 2022年度部门决算表

一、收入支出决算总表

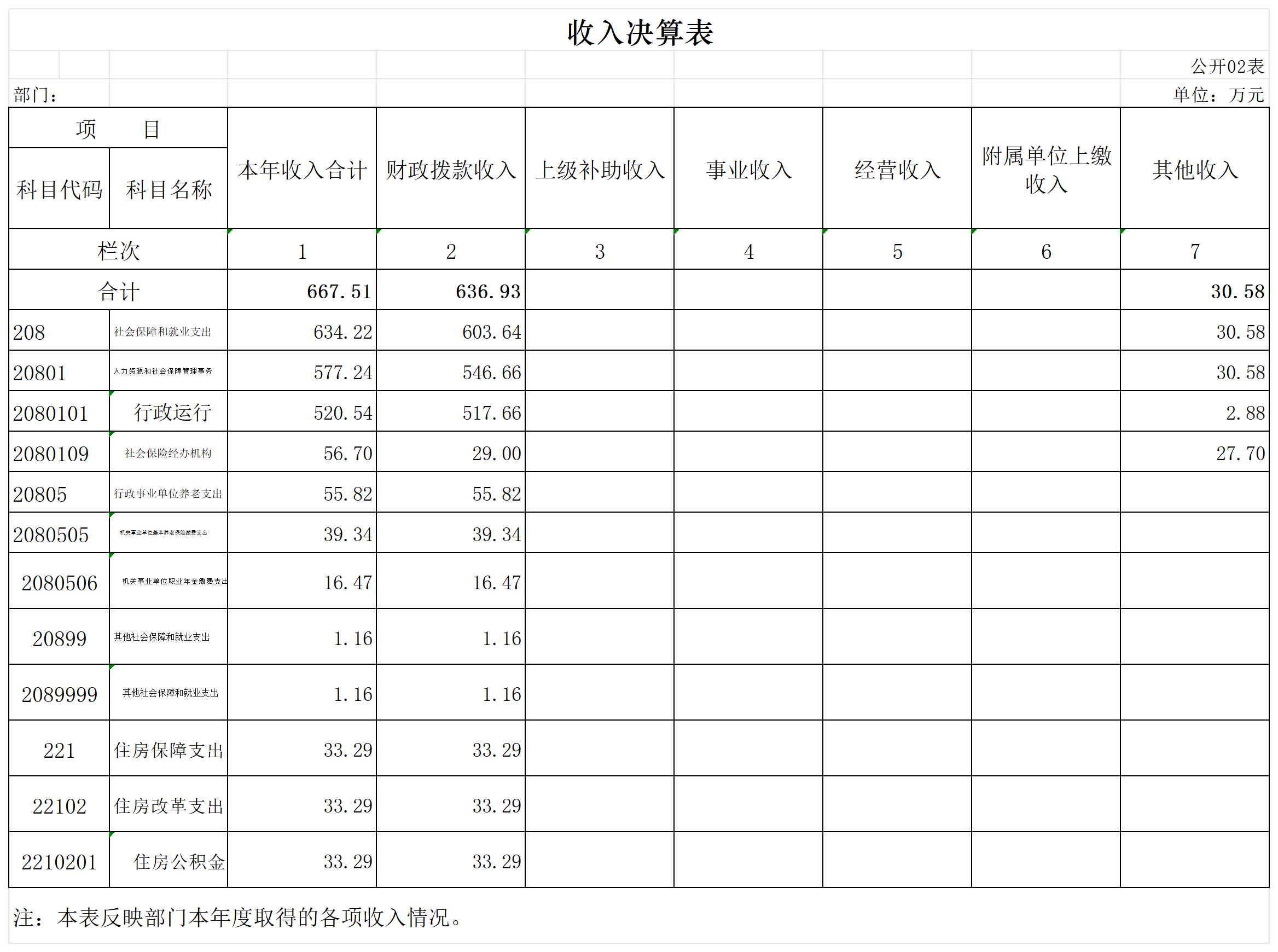

二、收入决算表

三、支出决算表

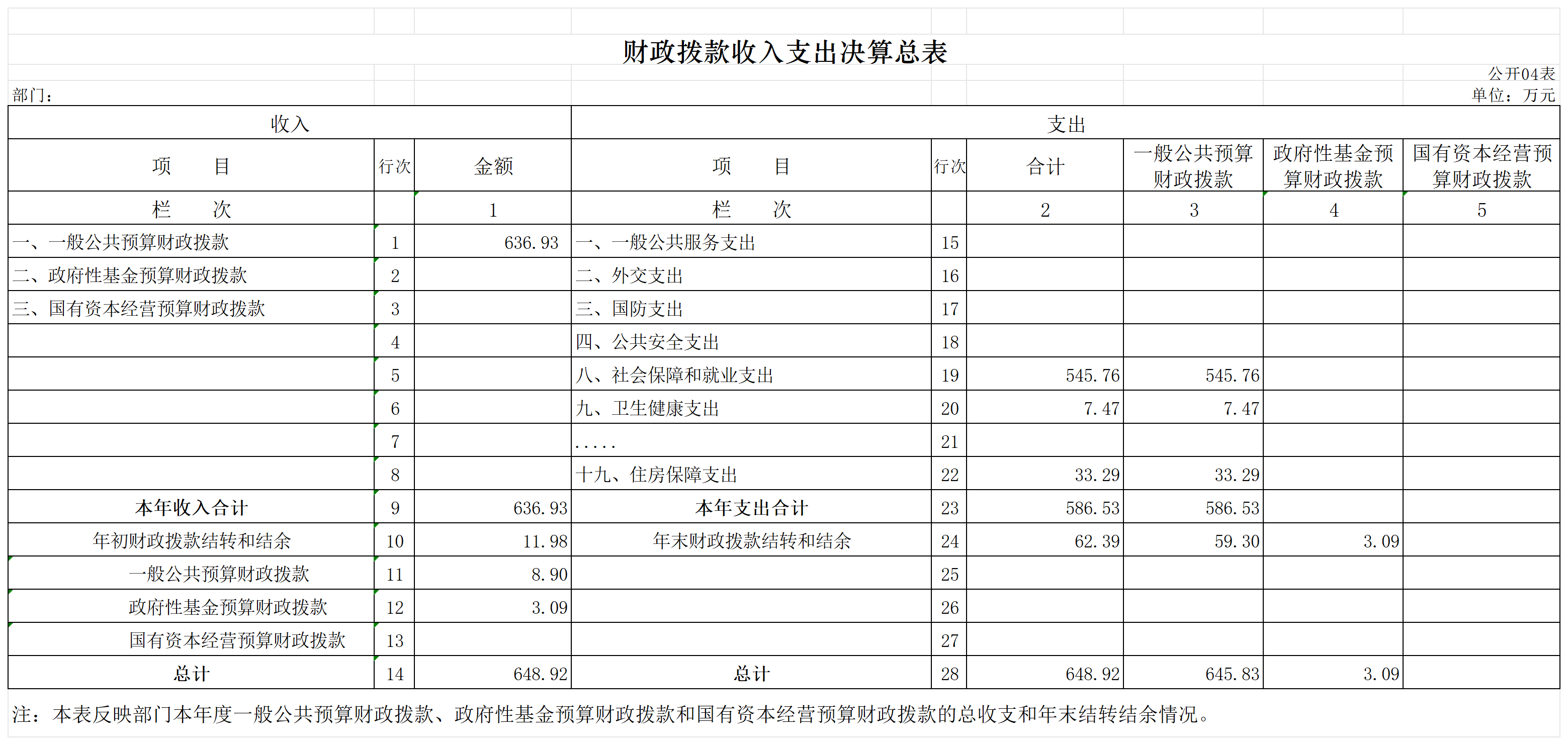

四、财政拨款收入支出决算总表

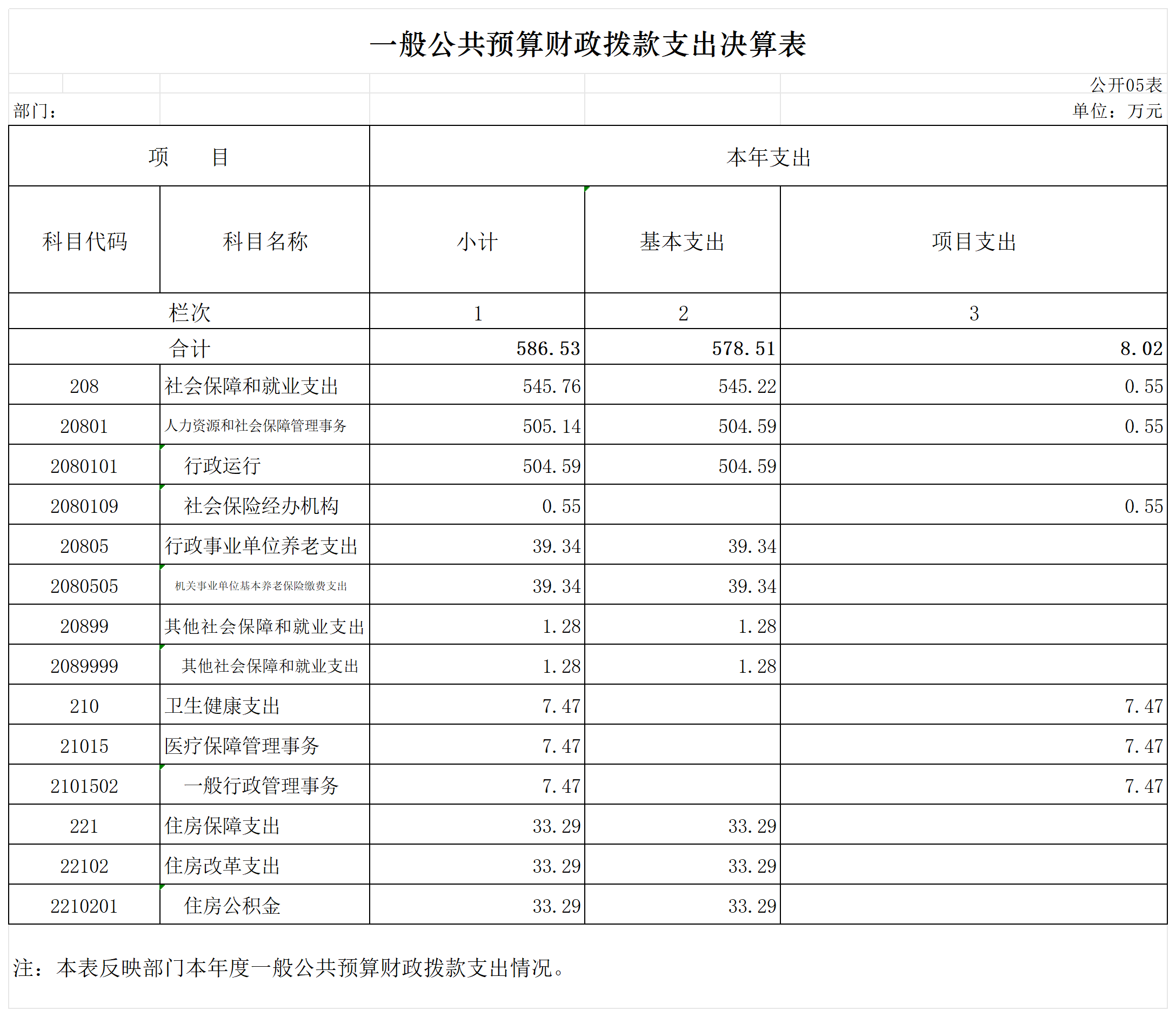

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

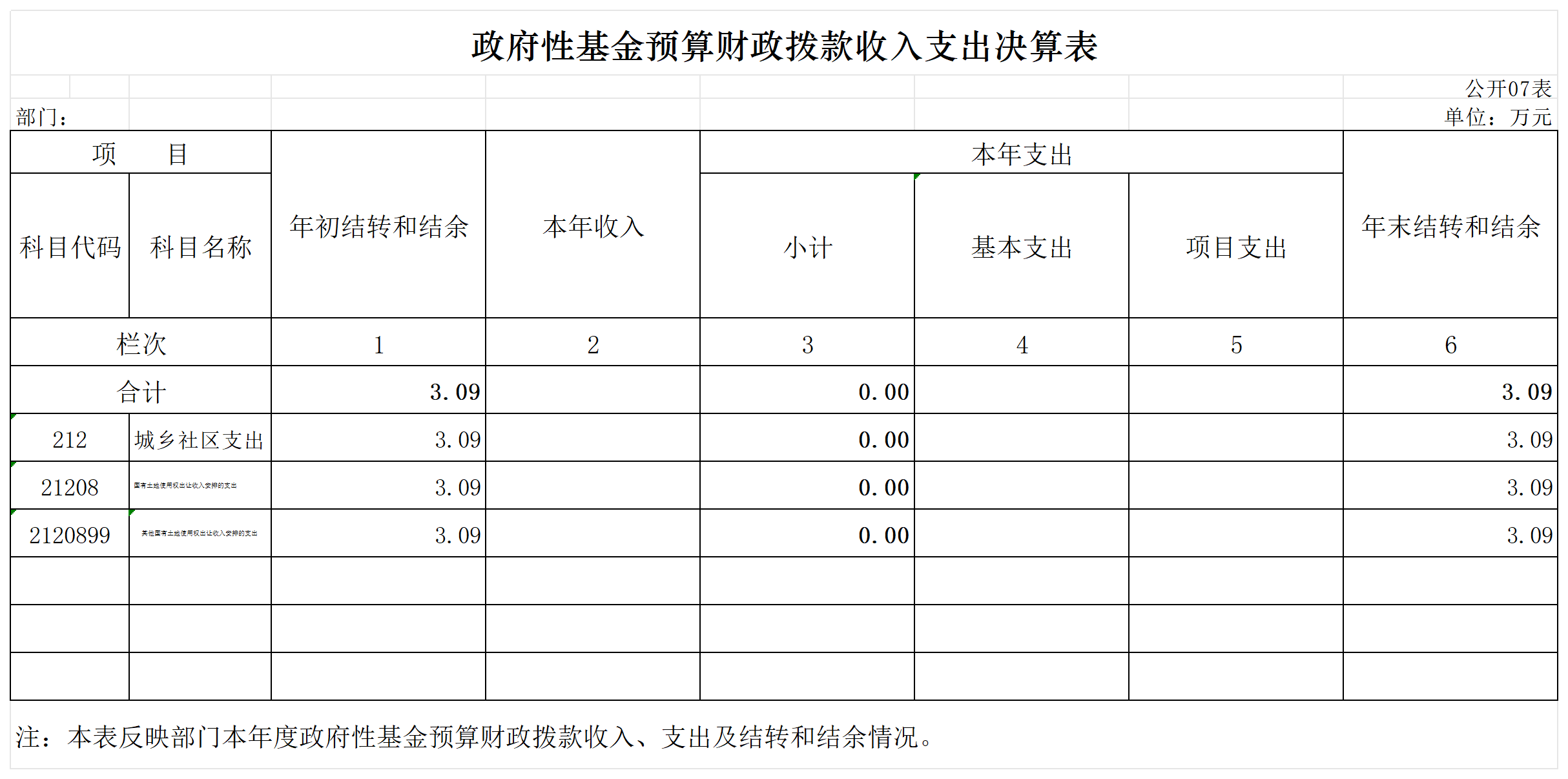

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费及会议费、培训费支出决算表

第四部分专业名词解释

第五部分 附 件

第一部分部门(单位)概况

一、部门(单位)主要职责及机构设置

(一)主要职责

(1)贯彻执行机关事业单位养老保险、城乡居民基本养老保险、失业保险、工伤保险、职业年金(以下简称“养老失业工伤保险”)方面的法律法规和政策;拟订和完善养老失业工伤保险经办规程、管理制度并组织实施。

(2)承担市本级机关事业单位基本养老保险、职业年金、失业保险、工伤保险的参保登记、待遇支付、保险关系转移接续、数据统计分析、政策宣传咨询、投诉举报受理、档案管理与应用等工作

(3)承担市本级机关事业单位养老失业工伤及市本级企业工伤失业保险基金财务管理工作,配合财政部门做好全市机关事业单位养老失业工伤保险及企业工伤失业保险各级财政补助资金申报与划拨工作;承担市本级机关事业单位人员职业年金的征缴工作;配合税务部门做好市本级机关事业单位养老失业工伤保险费、市本级参保企业工伤失业保险费的征缴相关工作。

(4)贯彻落实全市“八大员”“两参军人”等特殊人群城乡居民基本养老保险工龄加补贴和“被征地农民”养老补助发放等政策。

(5)承担养老失业工伤保险经办信息系统的建设维护和数据管理等工作;承担全市养老失业工伤保险社会保障卡推广应用工作。

(6)承担养老失业工伤保险经办风险防控、经办流程的内控及基金稽核工作;配合行政主管部门做好统筹范围内涉及养老失业工伤保险信访举报问题稽核、养老失业工伤保险基金违规违纪问题的查处工作。

(7)指导县(市、区)养老失业工伤保险经办业务。

(8)承担市人力资源和社会保障局交办的其他事项。

(二)内设机构

综合科、参保登记科、养老保险待遇发放科、工伤失业科、基金财务科、内控稽核科、城乡居民养老保险科、信息科。

二、部门决算单位构成

本单位作为安康市人力资源和社会保障局二级预算单位编制2022年度部门决算。

三、部门(单位)人员情况

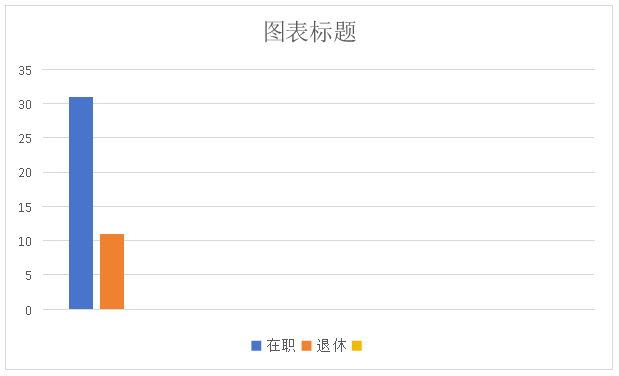

截至2022年底,本部门(单位)人员编制32人,其中事业编制32人;实有人员31人,事业31人。单位管理的离退休人员11人。

第二部分2022年度部门决算情况说明

一、收入支出决算总体情况说明

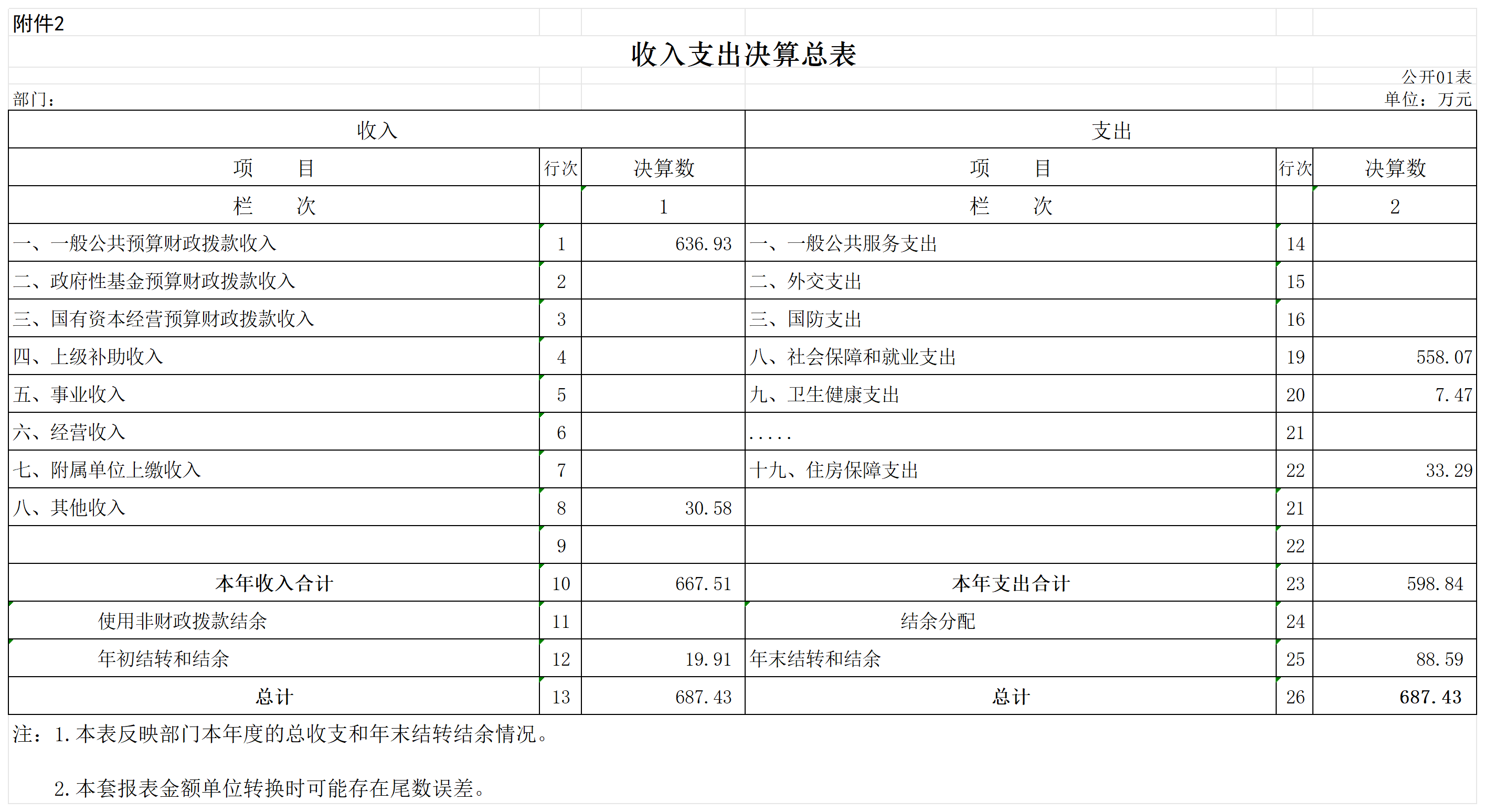

2022年度收入总计、支出总计均为687.43万元,与上年相比收、支总计增加132.43万元,增长24%。主要是一般公共预算收支增加,增减变化的主要原因是在职人数增加人员类收入支出增加。

二、收入决算情况说明

2022年度本年收入合计667.51万元,其中:财政拨款收入636.93万元,占96%;其他收入30.58万元,占4%。

三、支出决算情况说明

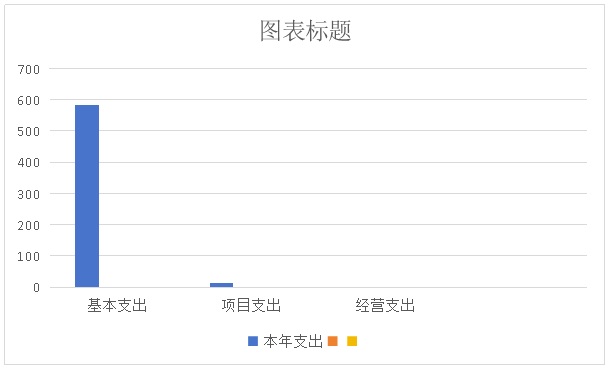

2022年度本年支出合计598.84万元,其中:基本支出584.19万元,占98%;项目支出14.65万元,占2%;经营支出0万元,占0%。

四、财政拨款收入支出决算总体情况说明

2022年度财政拨款收入总计、支出总计均为648.92万元,与上年相比收入总计、支出总计增加149.92万元,增长30%。增减变化的主要原因是在职人数增加人员类收入支出增加。

五、一般公共预算财政拨款支出决算情况说明

2022年度一般公共预算财政拨款支出年初预算438万元,支出决算586.53万元,完成年初预算的100%,占本年支出合计的91%。与上年相比,财政拨款支出增加87万元,增长18%,增减变化的主要原因是在职人数增加人员类收入支出增加。按照政府功能分类科目,其中:

1.一般公共服务支出(类)财政事务(款)行政运行(项)。

年初预算360万元,支出决算504.59万元,完成年初预算的100%。决算数大于年初预算数的主要原因是在职人数增加人员类收入支出增加。

2.一般公共服务支出(类)财政事务(款)行政事业单位养老支出(项)。年初预算39.34万元,支出决算39.34万元,完成年初预算的100%。

3.一般公共服务支出(类)财政事务(款)住房保障支出(项)。年初预算28.1万元,支出决算33.29万元,决算数大于年初预算数的主要原因是此项支出为人员增加及工资调标。

六、一般公共预算财政拨款基本支出决算情况说明

2022年度一般公共预算财政拨款基本支出578.51万元,包括人员经费和公用经费。其中:

(一)人员经费508.16万元,主要包括:基本工资、津贴补贴、奖金、机关事业单位基本养老保险缴费、职工基本医疗保险缴费、公务员医疗补助缴费、其他社会保障缴费、住房公积金、对个人和家庭的补助、奖励金。

(二)公用经费70.35万元,主要包括:办公费、咨询费、水电费、邮电费、物业管理费、差旅费、维修(护)费、会议费、培训费、公务接待费、专用材料费、劳务费、委托业务费、工会经费、福利费、其他交通费、其他商品和服务支出。

七、政府性基金预算财政拨款收入支出决算情况说明

2022年度政府性基金预算财政拨款年初结转和结余3.09万元,收入决算0万元,支出决算0万元,年末结转和结余3.09万元。

八、国有资本经营预算财政拨款支出决算情况说明

2022年度国有资本经营预算财政拨款年初结转和结余0万元,收入决算0万元,支出决算0万元,年末结转和结余0万元。

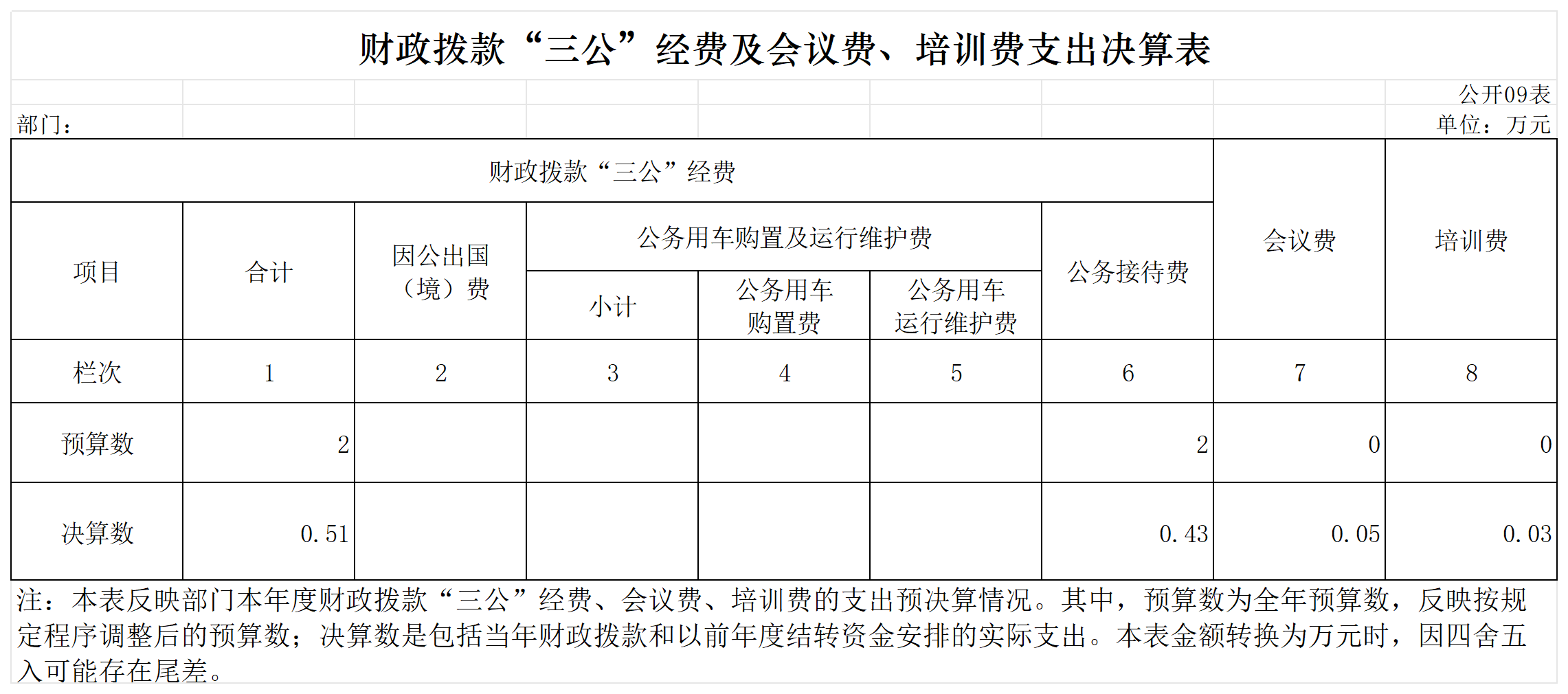

九、财政拨款“三公”经费及会议费、培训费支出决算情况说明

(一)“三公”经费支出决算情况说明

2022年度财政拨款安排“三公”经费支出预算2万元,支出决算0.51万元,完成预算的26%。决算数小于预算数的主要原因是厉行节约,从严控制“三公”经费支出。决算数较上年减少的主要原因是响应财务部门从严控制一般性支出,强化“三公”经费预算管理,努力降低行政运行成本的要求。

1.因公出国(境)费支出情况说明

本年度无财政拨款因公出国(境)费支出

2.公务用车购置费支出情况说明

本年度无财政拨款公务用车购置费支出

3.公务用车运行维护费支出情况说明

本年度无财政拨款公务用车运行维护费支出

4.公务接待费支出情况说明

2022年度财政拨款安排公务接待预算2万元,支出决算0.43万元,完成预算的22%,决算数较预算数减少1.57万元,主要原因是厉行节约,从严控制“三公”经费支出。其中:

国内公务接待支出0.43万元。主要是本单位与省内及县区相关单位交流工作、接受上级主管部门工作检查指导发生的接待支出。共接待国内来访单位5个,来宾15人次。

(二)培训费支出情况说明

2022年度财政拨款安排培训费预算0万元,支出决算0.03万元,决算数较预算数增加0.03万元,主要原因是该项目支出年初无预算。决算数较上年减少的主要原因是厉行节约,从严控制“三公”经费支出。

(三)会议费支出情况说明

2022年度财政拨款安排会议费预算0万元,支出决算0.05万元,决算数较预算数增加0.05万元,主要原因是该项目支出年初无预算。决算数较上年减少的主要原因是厉行节约,从严控制“三公”经费支出。

十、机关运行经费支出情况说明

2022年度机关运行经费预算370万元,支出决算510.27万元,完成预算的100%。支出决算比上年增加122.27万元,主要原因是在职人数增加人员类收入支出增加。

十一、政府采购支出情况说明

(一)2022年度政府采购支出总额共2.26万元,其中:政府采购货物支出0万元、政府采购工程支出0万元、政府采购服务支出2.26万元。

(二)政府采购授予中小企业合同金额2.26万元,占政府采购支出合同总额的100%,其中:服务采购授予中小企业合同金额占政府采购服务支出合同的100%。

十二、国有资产占用及购置情况说明

本单位2022年度无国有资产占用及购置。

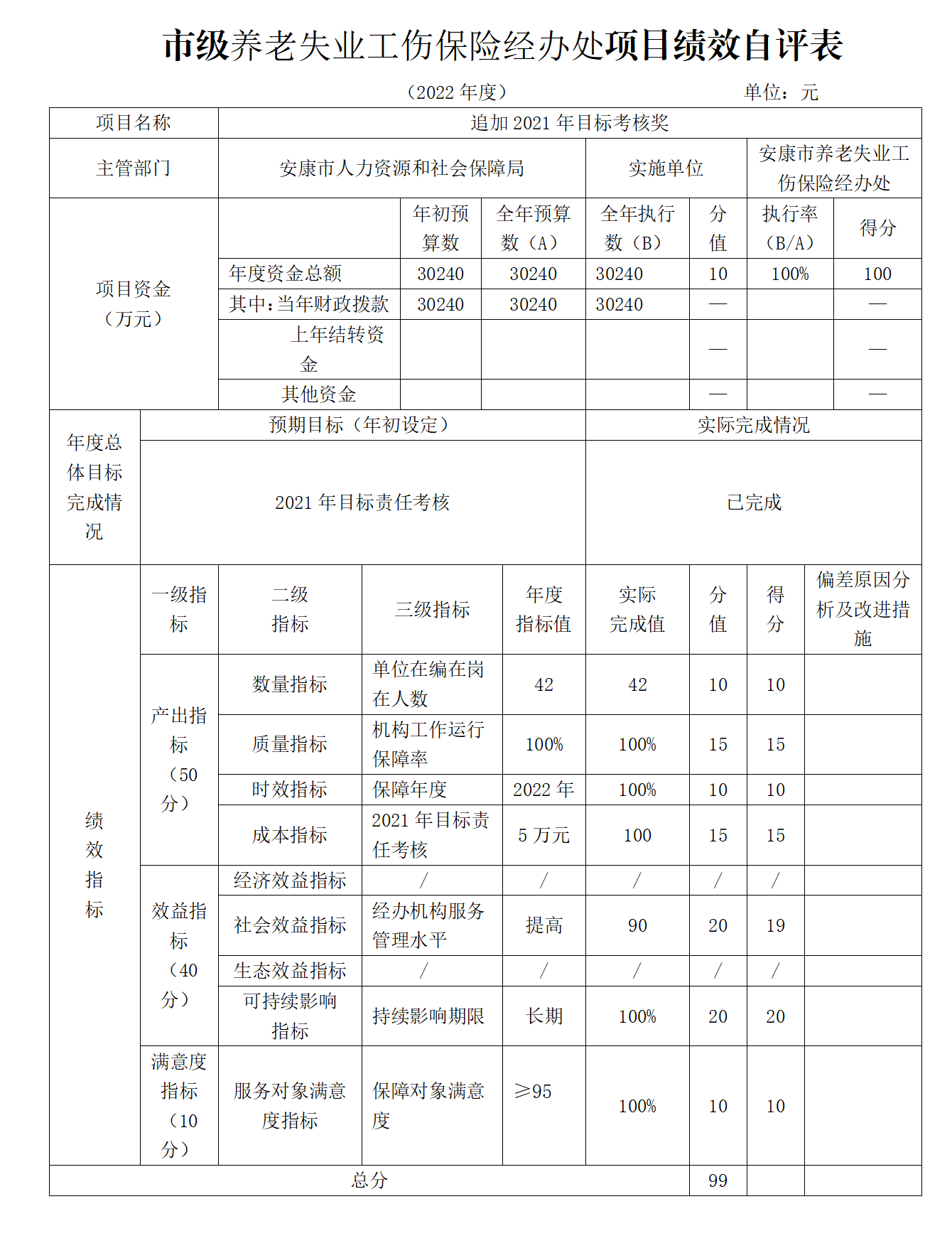

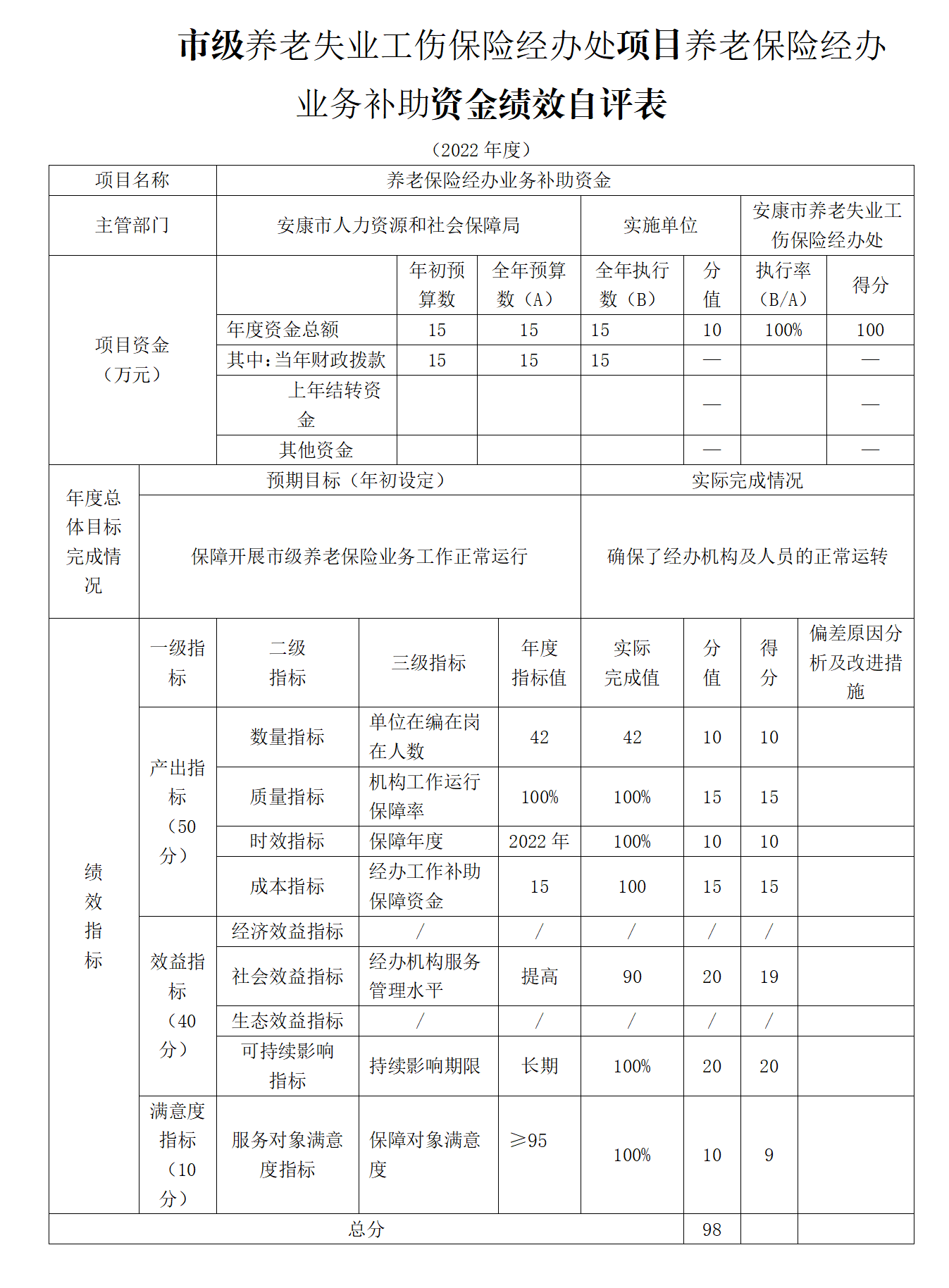

十三、预算绩效情况说明

(一)预算绩效管理工作开展情况说明

本单位2022年度不单独填写绩效自评表。

(二)部门整体支出绩效自评结果

本单位未开展整体支出绩效评价工作。

(三)项目绩效自评结果

本单位2022年度不单独填写绩效自评表

(四)专项资金绩效自评结果

部门对本单位2022年度6个市级专项资金进行自评,涉及预算金额47万元。

安康市养老失业工伤保险经办处市级专项资金绩效自评综述:全年预算数47万元,执行数47万元,完成预算的100%。项目绩效目标完成情况:如期按要求完成2022年度工伤任务。

(五)部门重点评价项目绩效评价结果

无重点评价项目

(六)财政重点评价项目绩效评价结果

无财政重点评价项目

十四、其他需要说明的情况

1.决算公开表格中金额数值保留两位小数,公开数据为四舍五入计算结果;个别数据项之间,个别数据合计项与分项数字之和存在小数点后尾差。

2.决算公开表格中部分数据约值万元时显示为零,实际不为零。

3.此决算数据反映本单位收支情况。

4.无预算单位变化调整

5.决算公开联系方式及信息反馈渠道。联系电话:0915-2290190

第三部分2022年度部门决算表

第四部分专业名词解释

1.基本支出:指为保障机构正常运转、完成日常工作任务而发生的各项支出。

2.项目支出:指单位为完成特定的行政工作任务或事业发展目标所发生的各项支出。

3.“三公”经费:指部门使用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费支出。

4.财政拨款收入:指本级财政当年拨付的资金。

5.公用经费:指为完成特定的行政工作任务或事业发展目标用于设备设施的维持性费用支出,以及直接用于公务活动的支出,具体包括公务费、业务费、修缮费、设备购置费、其他费用等。

6.工资福利支出:反映开支的在职职工和编制外长期聘用人员的各类劳动报酬,以及上述人员缴纳的各项社会保险费等。

7.结转资金:即当年预算已执行但未完成,或者因故未执行,下一年度需要按原用途继续使用的资金。

8.结余资金:即当年预算工作目标已完成,或者因故终止,当年剩余的资金。

第五部分附 件

一、部门重点评价项目绩效评价结果

无附件

二、财政重点评价项目绩效评价结果

无附件